Erősödik az inflációs nyomás a gazdaságban az elemzők szerint

Erősödik az inflációs nyomás a gazdaságban az MTI-nek nyilatkozó makrogazdasági elemzők szerint, idén a maginfláció tartósan elérheti a 3 százalékot, a Magyar Nemzeti Bank (MNB) pedig fokozatosan felkészülhet a monetáris kondíciók normalizálására. A laza monetáris kondíciók szigorításának kezdetét az elemzők 2019 közepére vagy 2020-ra teszik.

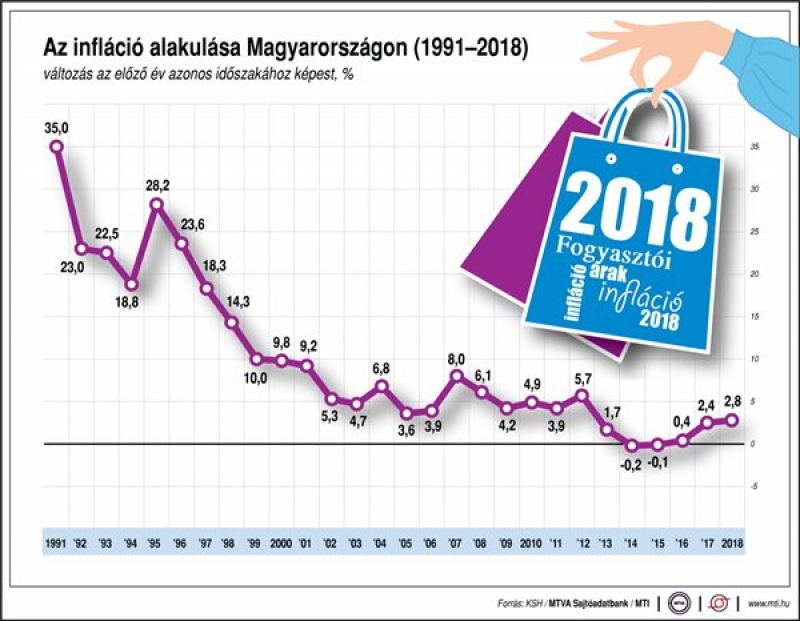

A Központi Statisztikai Hivatal (KSH) kedden közzétett adatai szerint tavaly egész évben a fogyasztói árak átlagosan 2,8 százalékkal magasabbak voltak az egy évvel korábbinál, decemberben 2,7 százalékkal emelkedtek éves összevetésben. Az előző hónaphoz képest 0,3 százalékkal csökkentek az árak tavaly decemberben, ugyanúgy, mint az előző hónapban.

Virovácz Péter, az ING Bank vezető elemzője a legfrissebb inflációs statisztikát kommentálva közölte: a monetáris politika szempontjából legfontosabb a maginflációs mutató alakulása, amit a jegybank kiemelt figyelemmel követ. A volatilis tételektől megtisztított mutató 2,8 százalékos éves növekedést jelzett tavaly decemberben, 0,2 százalékponttal magasabbat a novemberinél. Ez 2014 óta a második legmagasabb érték. Az inflációs nyomás tehát egyértelműen erősödik a gazdaságban - írta.

Virovácz Péter szerint a maginfláció az elkövetkező hónapokban tovább emelkedik majd, különös tekintettel januárra, amikor a vállalatok jellemzően átáraznak. Tekintettel a jelentős költség oldali nyomásra (emelkedő bérek, dráguló nyersanyagok, gyengébb forint), a vállalatok jelentős átárazásokat hajthattak végre január folyamán. Mindezek alapján az ING Bank előrejelzése szerint a maginfláció januárban már meghaladja a 3 százalékot, és 2019 egészében felette is marad. Mindez az MNB-t belátható időn belül a monetáris politika normalizációjának megkezdésére ösztönözheti.

Jobbágy Sándor a CIB elemzője szintén kiemelte, hogy a maginfláció ismét emelkedett, decemberben elérte az éves csúcsát, ami az alapfolyamatokat tekintve erősödő inflációs nyomást jelez. A 2018-as éves átlagos maginfláció (2,5 százalék) is meghaladta a 2017-es 2,3 százalékot.

A CIB előrejelzése szerint 2019-ben az éves átlagos infláció meghaladhatja a 3 százalékot (3,1-3,3 százalék körül alakulhat) és a maginfláció is a 3 százalékos határ fölé kerülhet. Ugyanakkor részben a bázishatás miatt nem számítanak folyamatosan emelkedő trendre.

Jobbágy Sándor közölte: részben az olajáremelkedés jelentős szerepe, részben a 2018 szeptemberében az MNB által hozott döntések (a monetáris "normalizációs" folyamat kezdete) miatt rövid távon csak akkor számítanak további jegybanki reakcióra, ha a forint esetleges további gyengesége vagy a béremelkedési trend tovább növeli az inflációs kockázatokat. Ezt alátámasztja az is, hogy az MNB továbbra is 2019 közepére teszi az inflációs cél fenntartható szerkezetben való elérését, az inflációs alapfolyamatok emelkedési üteméből adódóan. Megítélésük szerint a jövő év vége felé közeledve az EKB monetáris politikája (és annak a piaci várakozásokba való beépülése) is tovább szűkítheti a hazai monetáris mozgásteret.

Suppan Gergely, a Takarékbank elemzőjének kommentárja szerint a maginfláció tartósan elérheti a 3 százalékot idén. Ezzel szemben a tartósan alacsony importált infláció, valamint a bér- és vállalkozói terhek csökkentése fékezhetik az árak emelkedését. Emiatt az MNB fokozatosan felkészülhet a monetáris kondíciók normalizálására - írta.

Suppan Gergely úgy látja, a monetáris tanács az év során fokozatosan szűkítheti a nem-konvencionális eszközök használatát, azonban az alapkamat 2020 közepéig változatlan maradhat.

A Takarékbank éves átlagban 3 százalékos inflációra számít 2019-ben. Az infláció azonban alacsonyabb maradhat, amennyiben az olaj, és az energiaárak tartósan a jelenlegi szint közelében maradnak. Ezzel szemben a gyorsuló belső kereslet és a bérköltségek növekedése miatt az infláció nagyobb gyorsulást is mutathat, bár ennek még csak igen kismértékben mutatkoznak jelei.

Nyeste Orsolya, az Erste Bank szenior makrogazdasági elemzője is azt emelte ki: tovább nőhet a maginfláció, és várhatóan hamarosan 3 százalék fölé emelkedik. A jegybank idén megteszi az első lépéseket a monetáris politika normalizációjának irányába, amit leginkább az adószűrt maginfláció várható alakulása indokolhat - tette hozzá. Jelezte: a fejlett piaci kamatvárakozások érdemben változtak az elmúlt hetekben, és a további monetáris szigorítás előtti tér érdemben szűkült a vezető jegybankok (Fed, EKB) esetében, ami az MNB-nek is teret nyújthat arra, hogy a kamatok normalizálása lassú és elnyújtott folyamat legyen. Az alapkamat emelését az elemző továbbra sem várja az idei évre és a bankközi kamatok sem érik el várhatóan az alapkamat szintjét 2020 előtt.

Németh Dávid, a K&H Bank elemzője azt írta: ugyan az infláció mérséklődött, a maginfláció viszont gyorsul és egyre közelebb kerül a jegybank 3 százalékos inflációs céljához, várhatóan a következő hónapokban is tovább gyorsulhat.

Az év utolsó hónapjaiban látott visszaesés az olcsóbb üzemanyagokkal magyarázható, csak ez körülbelül 0,6 százalék ponttal húzta le az inflációt két hónap alatt. Az infláció alakulása nagyban függ az olaj- és üzemanyagáraktól. Felfelé mutató inflációs kockázatot jelent egyrészt, hogy várhatóan 8-10 százalékkal emelkednek az idén a bruttó átlagfizetések, de az is, hogy a lakossági fogyasztás továbbra is erős marad.